Índice

Saiba qual a importância do plano de contas contábil para a sua empresa

Um Plano de Contas Contábil bem estruturado deve permitir a geração de informações para seus diversos usuários, sejam eles internos (administração, conselhos, gerentes, empregados) ou externos (acionistas, governo, órgãos reguladores, fornecedores, clientes e bancos).

Por isso, é muito importante que sua elaboração e manutenção seja realizada por profissionais preparados e que conheçam bem a empresa para a qual ele será destinado.

O QUE É PLANO DE CONTAS?

Segundo A. Lopes de Sá, o “plano de contas é uma peça na técnica contábil que estabelece previamente a conduta a ser adotada na escrituração, através da exposição das contas em seus títulos, funções, funcionamento, análises, derivações, dilatações e reduções.” E continua: “É um conjunto de normas e intitulações de contas, previamente estabelecido, destinado a orientar os trabalhos da escrituração contábil.”

Deve ser entendido, assim, como um conjunto de normas, como um sistema, como uma estrutura programada de acumulações de transações representativas de eventos econômicos, financeiros e mesmo sociais. A conta individualmente representa a análise qualitativa do objeto da planificação que é o controle patrimonial, financeiro e de resultados.

O Manual de Contabilidade Societária, ao tratar do tema destaca que:

“A elaboração de um bom Plano de Contas é fundamental no sentido de utilizar todo o potencial da Contabilidade em seu valor informativo para inúmeros usuários.” E continua: “Assim, ao preparar um projeto para desenvolver um Plano de Contas, a empresa deve ter em mente as várias possibilidades de relatórios gerenciais e para uso externo e, dessa maneira, prever as contas de acordo com os diversos relatórios a serem produzidos.”

Resumindo, o Plano de Contas é:

- Uma estrutura organizada de contas contábeis;

- Uma estrutura organizada por função e natureza dos componentes patrimoniais e de resultado;

- Uma estrutura com derivações lógicas e estruturadas de informações econômicas e financeiras;

- Um instrumento gerencial e de controle patrimonial.

REQUISITOS LEGAIS E FORMAIS

O Plano de Contas deve atender aos seguintes requisitos legais e formais:

Requisitos Legais

- Atender à Lei 6.404/76

- Atender ao órgão regulador do cliente

- Atender à Receita Federal do Brasil (Plano de contas referencial e SPED)

- Atender aos IFRS e Pronunciamentos do CPC

- Permitir o relacionamento entre a escrita fiscal e a contábil

Requisitos Formais

- Ser longevo

- Ser flexível

- Ser estruturado

- Ser lógico

- Ser simétrico

- Ter conexões estruturadas

- Atender necessidades de controle interno

- Permitir a inclusão de contas para atender novos negócios

ESTRUTURA

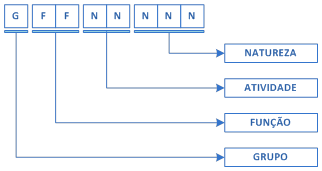

O exemplo abaixo demonstra uma estrutura de grupamentos das contas em cinco níveis:

A composição das contas acompanha o que se utiliza normalmente, vejamos:

- GRUPO – Ativo, Passivo, Receita, Custos e Despesas, Contas de Apuração, Contas Transitórias, Contas de Compensação entre outras possíveis.

- FUNÇÃO – Ativo Circulante-Disponibilidades, Ativo não Circulante-Imobilizado, Passivo Circulante-Obrigações, Passivo não Circulante-Realizável a Longo Prazo, Patrimônio Líquido-Reservas, Receita de Vendas-Revenda de Mercadorias, Despesas Operacionais-Despesas Gerais e Administrativas, entre outras.

- ATIVIDADE – Operacional, de Investimento, de Financiamento, Financeira e Outras.

- NATUREZA – Bancos, Estoques, Fornecedores, Tributos a Pagar, Receita com venda de Ativo Imobilizado, Despesas com Materiais, etc.

RELATÓRIOS E DEMONSTRATIVOS

Com o Plano de Contas já elaborado, é hora de configurá-lo no seu sistema de gestão. Neste momento, é importante que você tenha realizado simulações de operações que sua empresa realiza ou pode vir a realizar, utilizando as contas contábeis elencadas no seu novo Plano de Contas, e também já tenha elaborado os modelos de relatórios e demonstrativos que serão necessários emitir com a utilização destas contas.

A legislação societária brasileira exige que as empresas elaborem alguns demonstrativos, sendo os mais comuns:

- Balanço Patrimonial – BP (por liquidez);

- Demonstração do Resultado do Exercício – DRE (por função);

- Demonstração das Mutações do Patrimônio Líquido – DMPL (por natureza);

- Demonstração de Fluxo de Caixa – DFC (por atividade).

Além disso, algumas obrigações acessórias são exigidas das empresas, como por exemplo, a Escrituração Contábil Digital (ECD). Essa obrigação exige que as empresas preparem seus sistemas de gestão para a sua correta geração, uma vez que é utilizado o Plano de Contas da empresa como base para a geração da obrigação. Logo, essa exigência já deve ter sido pensada no momento da elaboração do Plano de Contas.

Os relatórios gerenciais e de apoio (para determinadas áreas da empresa) podem ser configurados no seu sistema de gestão utilizando o Plano de Contas. Alguns relatórios que podemos citar são:

- Relatórios por processos (faturamento, folha de pagamento, empréstimos e financiamentos, imobilizado, etc.);

- Relatórios por função, atividade e natureza (BP e DRE);

- Relatórios orçamentários;

- Relatórios financeiros.

CONCLUSÃO

Como vimos, a elaboração do Plano de Contas não é uma tarefa simples, já que requer bastante conhecimento das técnicas contábeis, legislação, negócio do cliente, necessidades internas, mercado, sistemas e processos.

Você pode perceber o quanto o Plano de Contas é importante para sua empresa? Precisa de uma consultoria para lhe ajudar a elaborá-lo?

Temos a expertise necessária para realizar a elaboração e revisão de Planos de Contas. Acesse nossa página e conheça nossos serviços. Estamos à disposição para ajudar sua empresa a melhorar a gestão e gerar melhores resultados.